משכנתא הפוכה הינה משכנתא המתאימה לאנשים מעל לגיל 55 בעלי נכס בבעלות מגורים או מסחרי. משכנתא הפוכה איננה מצריכה ביטוח חיים, וגם בעת הגשת הבקשה יכולת ההחזר של הלווים איננה מהווה פרמטר מרכזי באישור המשכנתא ההפוכה.

מסלול משכנתא הפוכה מבטיח ללווה ביטחון ושקט נפשי מאחר והגוף הפיננסי, הבנק או חברת הביטוח לא יפנה לנוטל המשכנתא בדרישה לפינוי הנכס, וגם אם מחיר הנכס יהיה נמוך ממחיר החוב, היורשים לא יצטרכו להשלים את הסכום החסר מכיסם לאחר 120 של ההורים הלווים.

ברחבי העולם המשכנתא ההפוכה הינה מוצר פיננסי מאוד מקובל ונפוץ, בישראל המוצר היה תחת מונופול של גוף אחד עד לשנת 2019 שהשוק נפתח וכיום ישנם מספר גופים שיודעים לתת את הפתרון.

מה זה משכנתא הפוכה ?

משכנתא הפוכה מיועדת לבני 60 ומעלה, שמעוניינים לקבל מימון על הדירה בבעלותם בתמורת לרישום משכנתא, את המימון מקבלים הלווים לטובת מטרות מגוונות כגון: משכנתא לפרעון הלוואות, משכנתא לכל מטרה, שמירה על רמת חיים, עזרה לילדים, שיפוץ הדירה, רכישת דירה להשקעה, טיפולים רפואיים, הון למעבר לדיור מוגן ועוד.

משכנתא הפוכה לאחר חזרת שיקים או עיקולים על הנכס, האם לאבד תקווה ?

התשובה היא לא. גם וכאשר חזרו שיקים, הלקוח הוגבל, אפילו אם מינו כונס על הדירה, אין יכולת החזר וקיים עיקול על הנכס אין מה להתייאש, על ידי הקשרים והידע שלנו ניתן לגייס ללקוח משכנתא הפוכה, בתנאים תחרותיים ובכך לפרוע את החובות המעיקים ובכך הלקוח יצא לדרך חדשה. ניתן לקרוא בהרחבה על "משכנתאות למסורבים".

מהם היתרונות של משכנתא הפוכה ?

בשונה ממשכנתא רגילה, משכנתא הפוכה איננה מחייבת ביטוח חיים, יש לציין שבגילאים 60 פלוס, עלות הביטוח חיים מאוד גבוה ויכול להגיע ל- 1,200 ₪ בחודש עבור בני זוג, כמו כן לעיתים בני הזוג אינם עוברים חיתום רפואי ובכלל לא מאושרים לביטוח חיים, כך שהפתרון של משכנתא רגילה אינו פרקטי עבורם.

יתרון נוסף הוא שהבנק הנותן את המשכנתא ההפוכה אינו בודק מבחן הכנסות כפי שהוא בודק בכל משכנתא רגילה, ולמעשה גם אם בני הזוג חיים על בסיס קצבת ביטוח לאומי, זה לא ימנע מהם לקבל אישור למשכנתא הפוכה.

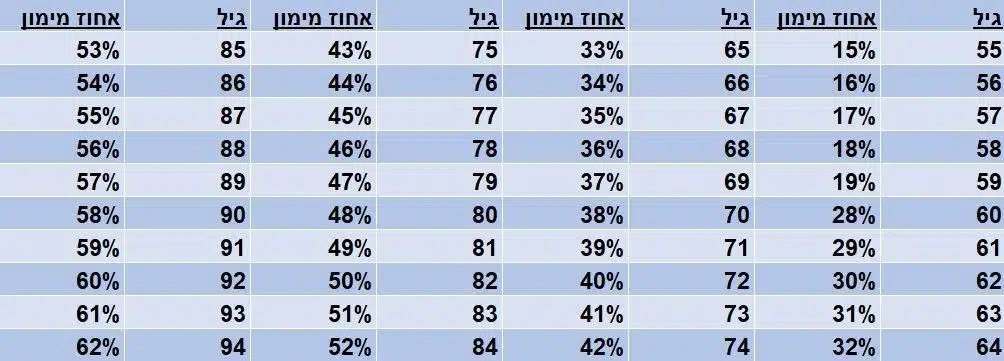

להלן טבלה משכנתא הפוכה – חישוב אחוזי המימון:

משרדינו מתגאה בכך שבשל היותו גורם מפנה רשמי במספר הקרנות המתמחות במסלולי משכנתא הפוכה, שיעור המימון שאנו יודעים לגייס ללקוחותינו בכל רמת גיל גבוהה משמעותית מזו המוצג לקהל הרחב.

מחשבון משכנתא הפוכה- כנס ללינק ותראה לכמה אתה זכאי בתאם לשווי הנכס – לחץ כאן!

מהם מסלולי הפירעון המקובלים במשכנתא הפוכה ?

כיום ישנן 2 מסלולים עיקריים:

- מסלול תשלום ריבית בלבד- למעשה הלקוח משלם את הריבית החודשית בגין המשכנתא, והקרן עומדת (נשארת ללא שינוי), כך שלאחר חיים ארוכים היורשים יצטרכו לפרוע את הקרן בלבד.

- מסלול ללא תשלום- הלקוח יכול לבחור במסלול ללא תשלום כלל, ולמעשה מידי שנה קרן המשכנתא גדלה בהתאם לריבית הנצברת, כך שלאחר מספר שנים היתרה לתשלום גדלה בהתאמה למספר השנים שעברו, והיורשים יצטרכו להתמודד עם הסכום כולל הריבית שנצברה.

יש לציין שניתן לבצע פירעון מוקדם מלא או חלקי בכל זמן נתון.

האם הבנים היורשים צריכים לאשר להורים לקחת משכנתא הפוכה ?

כיום מקובל שהילדים יחתמו על מסמך שהם יודעים כי ההורים לקחו משכנתא הפוכה, וזאת בכדי ליצור תיאום ציפיות מלא ברגע שהמוסד הפיננסי ידרוש את כספו. כמו כן, לא כל הגופים דורשים אישור מכל הבנים ולכל גוף יש את ההתניות עליהם הוא מקפיד. למעשה ניתן גם באישור של ילד אחד ואף גם ללא אישור במקרים חריגים לאשר משכנתא הפוכה.

איזה גופים נותנים משכנתא הפוכה ?

בשנות ה- 90 רק הבנקים התמחו במוצר של משכנתא הפוכה, עד שהמפקח על הבנקים אסר עליהם למכור את המוצר הזה, וכאן נכנסו חברות הביטוח לתמונה מאחר ועליהם הפיקוח על הבנקים לא חל.

בשנת 2020 החלו הבנקים להיכנס לתחום המשכנתאות ההפוכות, חברות ביטוח נוספות נכנסו לתחום וגם כן קרנות נדל"ן נותנות מענה דומה, כך שלמעשה קיימת תחרות גבוה בין הגופים המציעים משכנתא הפוכה על כל לקוח, לכן חשוב מאוד להכיר את ההבדלים בין כל המסלולים ובין הגופים השונים בכך למצוא את המסלול המתאים ביותר עבור הלקוח, הן ברמת שיעורי הריבית, הן שיעור המימון על הנכס והן ברמת ההתניות המקדימות לעסקה.

מהם המסלולים והעלויות במשכנתא הפוכה:

ראשית כאשר אנו באים לבחון תיק משכנתא הפוכה צריך להבין מה שווי הנכס, ומה הצורך הכלכלי, רק וכאשר רואים שיש התאמה אפשר לפרוס בפני הלקוח את המסלולים המתאימים עבורו.

שיעור המימון על הנכס: כאמור מגיל 55 ניתן לקבל משכנתא הפוכה בשיעור של החל מ- 15%, ישנם גופים שיודעים לתת 20% ולעיתים גם לתקרה של 42% משווי הנכס כבר בגיל 60, תלוי יכולת החזר בחלק מהמקרים.

כמו כן, ככל שהגיל גדל, כך גם אחוז המימון גדל בהתאמה, ולמעשה הבנקים עובדים עם טבלאות גיל ליניאריות ובכך ניתן לבצע את חישוב שיעור המימון ביחס לשווי הנכס.

עלות שמאות: בנוסף לקוח צריך לדעת שהוא צריך לבצע שמאות על הדירה, עלות שמאי יכולה לנוע בין 1,200 ₪ ל- 3,500 ₪ בממוצע, השמאות תתבצע אך ורק לאחר קבלת האישור למשכנתא הפוכה.

דמי פתיחת תיק: מקובל בתחום המשכנתאות ההפוכות לגבות דמי פתיחת תיק שנעים בין 5,500-8,000 ₪ למוסד הפיננסי.

משכנתא הפוכה ריבית: מאחר וקיים ריבוי גופים במסלולי המשכנתא ההפוכה, הריבית נעה בטווח של 5.3% צמוד מדד, ועד ל- 5.5% בתוספת פריים.

מהם החסרונות במשכנתא הפוכה ?

- ביחס לריבית בנקאית על משכנתא לטובת דיור הריבית גבוהה ב-1%-2% בממוצע.

- קיימת מגבלת מימון ביחס לכל גיל, ולעיתים הסכום המאושר איננו מספיק.

- קיימות עלויות של פתיחת תיק, עו"ד, שמאות וייעוץ לרבות ריבית בהתאם לתקופת ההלוואה.

- על הנכס רובצת משכנתא לכל דבר ועניין.

- בשל נוחות הבלון במשכנתאות הפוכות וכאשר הלקוח איננו משלם מידי חודש, נוצר מצב של ריבית דה ריבית והחוב בגין הנכס גדל בתאוצה.

- בחלק מגופי המימון יש דרישה לצרף את היורשים (בדר"כ הבנים) כערבים.

- מדובר בהליך חיתומי מלא, ובתהליך שיכול לקחת 30-60 ימים עד לקבל הכסף.

משכנתא פנסיונית, האם זאת משכנתא הפוכה ?

משכנתא פנסיונית הינו מוצר שונה ממשכנתא הפוכה, אך כן תחת אותה משפחה. המשכנתא הפנסיונית הינה משכנתא אשר נותנת ללוקח המשכנתא תקבול חודשי קבוע לטובת קיום שוטף ושמירה על רמת החיים, כל זאת כנגד הרישום משכנתא על הדירה בבעלותו.

משכנת פנסיונית כשמה כן היא, נותנת תוספת חודשית קבועה להכנסה בדומה לפנסיה חודשית, בכך הלקוח יוכל להתקיים בכבוד ובכוחות עצמו.

לפיכך, ניתן לשלב בין משכנתא פנסיונית למשכנתא הפוכה, ובכך לקבל סכום חד פעמי בתוספת סכום חודשי קבוע. וכמובן שהכל בהתאם לצורכי הלווים.

איך מקבלים את הכסף?

מוצעים מסלולים גמישים ומותאמים אישית, כך שתוכלו לבחור את האפשרות המתאימה ביותר לצרכים שלכם:

- תוספת חודשית קבועה להכנסה (קצבתי):

מסלול ייחודי המוכר כ"אנונה", שמאפשר קבלת סכום חודשי קבוע ישירות לחשבון הבנק. סכום זה משמש כתוספת להכנסות השוטפות ומסייע בניהול ההוצאות היומיומיות ובשמירה על רמת החיים. הריבית משולמת רק על הסכום המשולם בפועל ולא על המסגרת המלאה. - תוספת חודשית משתנה להכנסה (קצבתי):

מסלול גמיש נוסף שמאפשר לקבל תוספת חודשית בהתאם לצרכים האישיים. הכספים ניתנים למשיכה בכרטיס (כספומט) חיוב ייעודי עם תקרה חודשית מוגדרת מראש ובהתאם לצורך הלקוח מושך את הסכום הנדרש 24/7. יתרות שלא נוצלו נצברות לחודש העוקב וכן הלאה, כאשר אחת לשנה הצבירה מתאפסת ומתחילה הספירה בהתאם לסכום שנקבע מראש עם הגוף המממן. - קבלת סכום חד-פעמי (הוני):

מסלול המיועד למימון הוצאות חד-פעמיות, כמו סגירת חובות, מימון פרויקטים גדולים או מעבר לדיור מוגן. - מסלול משולב סכום (הוני + קצבתי):

פתרון המשלב בין תוספת חודשית בשילוב של קבלת סכום חד-פעמי, כך שניתן ליהנות מגמישות המותאמת למגוון צרכים, החל מהוצאות שוטפות ועד להוצאות והשקעות חד פעמיות.

איך ניתן להחזיר את הלוואת המשכנתא ההפוכה?

החזר הלוואת המשכנתא ההפוכה מתבצע רק כאשר הנכס נמכר או כאשר בעל הנכס נפטר, יש לציין שאם מדובר ב- 2 בני זוג, הכוונה שלשני מבינהם, כך שלא יוצר להם סיכון של איבוד הדירה עוד בהיותם חיים. כלומר, אין החזר חודשי של סכום ההלוואה בזמן שהלקוח גר בנכס. ברגע שמתרחש אחד מהאירועים הללו, החברה המלווה דורשת את החזר ההלוואה, כולל הריבית המצטברת עבור היורשים שהדר"כ הם הבנים של הזוג נוטל המשכנתא. החזר ההלוואה יתבצע מתוך מכירת הנכס או ממקורות אישיים, במידה ולווה הנפטר היה ביטוח חיים, סכום זה יכסה לו את המשכנתא. ברוב המקרים, אם לא נשאר כסף לאחר מכירת הנכס, היורשים לא יהיו אחראים לכסות את החוב. הדבר מאפשר להם לשמור על נכסיהם מבלי להתמודד עם ההתחייבויות המיידיות של החזר ההלוואה.

האם אפשר למכור את הנכס לפני החזרת ההלוואה?

כמובן, ניתן למכור את הנכס לפני החזרת ההלוואה, אבל כל החוב של המשכנתא הפוכה ידרוש תשלום מיידי ממכירת הנכס, כמו בכל משכנתא רגילה. ברוב המקרים, ברגע שמוכר הנכס, על בעל הנכס לשלם את יתרת החוב שנצברה על הנכס, כולל הריבית שהצטרפה להלוואה במהלך הזמן תוסר המשכנתא מהנכס וכך יוכל לעבור בעלות לרוכש הנכס. חשוב לציין שיתכן וישנה אפשרות לבחור בתנאי הלוואה המאפשרים גמישות במכירת הנכס, אך במרבית המקרים הנכס יימכר ויתפנה לצורך סילוק החוב, ומכאן שצריך לתכנן את המהלך בצורה שקולה. במקרים של מכירה ורכישה יש מקום לגרירת המשכנתא ההפוכה, לפיכך יש להתייעץ עם משרדינו בנדון לפני יצאה לפעולה שכזו.

האם ניתן לקחת משכנתא הפוכה על נכס שאינו דירה מגוריו?

לרוב, משכנתא הפוכה ניתנת על נכסים שמיועדים למגורים, כמו דירות או בתים פרטיים. עם זאת, ישנן חברות המציעות אפשרות למשכנתא הפוכה גם על נכסים שאינם מיועדים למגורים, כמו נכסים מסחריים כגון: חנויות, משרדים, מחסנים וקרקעות, אם כי תנאי ההלוואה על נכסים מסוג זה עשויים להשתנות. לדוגמה, אם מדובר בנכס מסחרי, יתכן שהמוסד המלווה ידרוש שיעבוד על הנכס או יציע תנאים שונים לגבי הריבית או גובה ההלוואה. בנוסף, עלויות ניהול ההלוואה עשויות להיות גבוהות יותר עבור נכסים שאינם דירות מגורים, וחשוב לברר את כל התנאים לפני קבלת ההחלטה.

מה קורה אם בעל הנכס עובר לבית אבות או למוסד סיעודי?

אם בעל הנכס נדרש לעבור לבית אבות או למוסד סיעודי, הוא עדיין רשאי להישאר בבעלותו של הנכס במסגרת המשכנתא ההפוכה כל עוד הוא לא עוזב את הבית באופן סופי. במקרים רבים המוסד הסיעודי נותן "מימון" לדייר המבוגר על חשבון הדירה שבבעלותו, במקרים כאילו כאשר כבר קיימת משכנתא הפוכה, צריך להסדיר את העניינים מראש עם הגוף המממן יחד עם המוסד הסיעודי או בית האבות.

משכנתא הפוכה עובדות נוספות שכדאי לדעת:

- הדירה הממושכנת נשארת בבעלות הלקוח עד 120.

- מעבר דירה, ניתן להעביר את המשכנתא לדירה החדשה בכפוף לבדיקת הנכס ושוויו מצד הגוף המממן.

- ניתן לשעבד נכס גם שהלוואה לא מתגורר בו, בנוסף ניתן לשעבד נכס מסחרי.

- אפשרות לפירעון מוקדון מלא או חלקי ללא קנסות.

- ליורשים תינתן שנה לפרוע את החוב, אם ע"י מכירת הבית או ע"י פירעון המשכנתא ממקורות עצמיים.

- מגיל 80 צריכים אישור רפואי, בכדי להבטיח שהלקוח מבין על מה הוא חותם ומודע למעשיו.

- במידה ועל הבית קיימת משכנתא, נצטרך לפרוע אותה ע"י המשכנתא ההפוכה, ורק לאחר מכן יקבל הלקוח את יתרת הכסף הפנוי לטובתו ולשימושו האישי.

- אין צורך בערבים נוספים לעסקה.

תחום המשכנתאות ההפוכות נמצא בהתפתחות ושינוי מתמיד, מוסדות פיננסים רבים רואות פוטנציאל ונכנסות לתחום ולפיכך התחרות גדלה, התנאים ללקוח הופכים לטובים יותר, שיעור המימון לעסקה גדל והריבית פוחתת.

משרדינו "פרץ פיננסים" עובד יחד עם כלכלנים בכירים, עו"ד ושמאים ומלווה עסקאות רבות בתחום המשכנתאות ההפוכות, הניסיון וההיכרות רבת השנים עם הבנקים והמוסדות הפיננסים נותנת לנו יתרון לבחון כל עסקה לגופה, להתאים את המסלול הטוב ביותר בין החלופות, להוזיל עבורו עלויות המימון ובכך למצוא את הפתרון ארוך הטווח ללקוחותינו.